Abonamentele recurente sunt tot mai des folosite de firme, în special în domenii precum servicii digitale, SaaS, mentenanță, consultanță, marketing sau hosting. Deși par simple din punct de vedere operațional, facturarea lor ridică frecvent întrebări legate de momentul emiterii facturii, perioada facturată și aplicarea corectă a TVA-ului.

O facturare corectă a abonamentelor recurente este esențială atât pentru claritatea relației cu clientul, cât și pentru conformitatea fiscală.

Ce înseamnă un abonament recurent?

Un abonament recurent presupune prestarea continuă a unui serviciu pe o perioadă determinată, în schimbul unei plăți periodice. Plata poate fi lunară, trimestrială, anuală sau stabilită prin contract, iar serviciul este considerat prestat pe întreaga durată a perioadei facturate.

Din punct de vedere fiscal, abonamentele recurente sunt încadrate ca prestări de servicii cu caracter continuu.

Când se emite factura pentru un abonament?

Factura pentru un abonament recurent se emite, de regulă, la începutul perioadei pentru care se prestează serviciul, conform contractului sau condițiilor comerciale stabilite cu clientul. În unele cazuri, factura poate fi emisă și la finalul perioadei, însă această practică trebuie să fie consecventă și clar definită.

Important este ca factura să reflecte perioada exactă pentru care se prestează serviciul, pentru a evita confuzii legate de livrare, plată sau TVA.

Cum se menționează perioada abonamentului pe factură?

Factura pentru un abonament recurent trebuie să indice clar perioada acoperită de serviciu. Această mențiune este importantă atât pentru client, cât și pentru evidența contabilă.

Lipsa unei perioade clar menționate poate crea neclarități în cazul unor verificări sau dispute comerciale, chiar dacă serviciul este prestat corect.

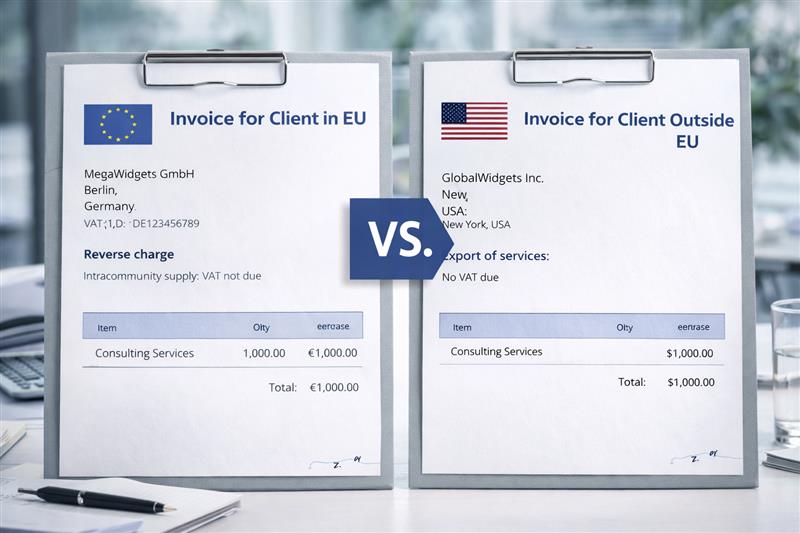

TVA la abonamentele recurente:

TVA-ul aplicabil abonamentelor recurente depinde de statutul prestatorului, de statutul clientului și de locația acestuia. Dacă serviciul este prestat către un client din România și prestatorul este plătitor de TVA, factura se emite cu TVA.

În cazul clienților din Uniunea Europeană sau din afara UE, se aplică regulile specifice serviciilor, iar factura poate fi emisă fără TVA, dacă sunt îndeplinite condițiile legale. Important este ca regimul de TVA aplicat să fie corect și justificat prin documente și mențiuni corespunzătoare pe factură.

Ce se întâmplă dacă abonamentul se modifică sau se întrerupe?

În practică, pot apărea situații în care un abonament este modificat, suspendat sau anulat înainte de finalul perioadei facturate. În aceste cazuri, este necesară corectarea documentelor emise.

Corectarea se face prin emiterea unei facturi de stornare sau a unei facturi de ajustare, în funcție de situație, pentru a reflecta exact serviciile prestate și sumele datorate.

Importanța unei evidențe clare pentru abonamente

Abonamentele recurente presupun o relație contractuală continuă, iar evidența acestora trebuie să fie clară și bine organizată. Facturile emise, perioadele acoperite și încasările trebuie să fie ușor de urmărit, pentru a evita neconcordanțe între serviciile prestate și sumele facturate.

O evidență corectă ajută atât la gestionarea cash flow-ului, cât și la respectarea obligațiilor fiscale.

Concluzie: facturarea abonamentelor trebuie să reflecte realitatea serviciului

Facturarea corectă a abonamentelor recurente înseamnă ca factura să reflecte clar perioada serviciului, valoarea acestuia și regimul de TVA aplicabil. Deși abonamentele par simple, lipsa unor mențiuni clare sau aplicarea greșită a TVA-ului poate genera probleme ulterioare.

O abordare organizată și consecventă asigură transparență, conformitate fiscală și o relație corectă cu clientul.

Related Posts