Facturarea către clienți externi este tot mai frecventă, însă regulile diferă semnificativ în funcție de locul în care se află clientul. Cea mai importantă distincție este între clienți din Uniunea Europeană și clienți din afara UE, deoarece tratamentul TVA este diferit.

Înțelegerea acestor reguli este esențială pentru a evita greșeli de TVA și probleme la controalele fiscale.

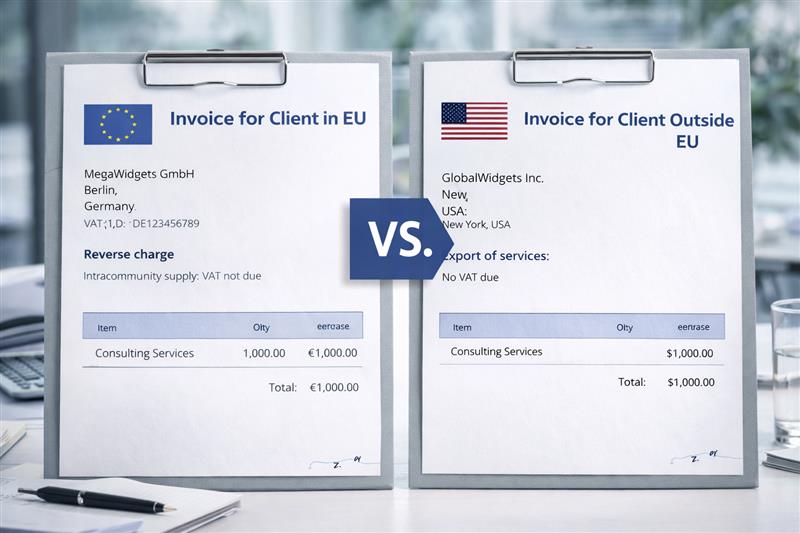

Facturarea clienților din Uniunea Europeană

Atunci când facturezi un client din UE, primul pas este să verifici dacă acesta este plătitor de TVA și are un cod VIES valid. Dacă acest lucru este confirmat, factura se emite fără TVA, aplicându-se regula taxării inverse.

Factura trebuie să conțină mențiunea specifică privind taxarea inversă, iar operațiunea trebuie raportată conform regulilor fiscale.

În cazul în care clientul din UE nu este plătitor de TVA, regulile se pot schimba, iar TVA-ul poate deveni datorat în România, în funcție de tipul operațiunii.

Facturarea clienților din afara Uniunii Europene

Pentru clienții din afara UE, facturarea este, de regulă, mai simplă din punct de vedere al TVA. În majoritatea cazurilor, factura se emite fără TVA, deoarece serviciile sau bunurile sunt considerate neimpozabile în România sau scutite de TVA.

În cazul bunurilor, este esențial să existe documente vamale care să dovedească exportul. Pentru servicii, este important să fie stabilit corect locul prestării.

Ce trebuie să conțină factura către un client extern

Indiferent dacă clientul este din UE sau non-UE, factura trebuie să conțină toate elementele obligatorii, precum datele părților, descrierea serviciilor sau bunurilor și valoarea acestora.

În plus, trebuie incluse mențiunile legale privind lipsa TVA-ului, în funcție de situație, pentru a justifica tratamentul fiscal aplicat.

Importanța documentării corecte

În tranzacțiile internaționale, documentele justificative sunt extrem de importante. Coduri VIES valide, contracte, documente de transport sau dovezi ale prestării serviciilor sunt esențiale pentru susținerea tratamentului de TVA aplicat.

O factură fără TVA nu este greșită, dar trebuie să fie justificată corect.

Concluzie: facturarea externă depinde de client și de locația acestuia

Facturarea clienților externi depinde în primul rând de locul în care se află clientul și de statutul său fiscal. Clienții din UE implică verificarea codului VIES și aplicarea taxării inverse, în timp ce clienții din afara UE sunt tratați, de regulă, ca exporturi sau servicii neimpozabile în România.

Înțelegerea acestor diferențe asigură o facturare corectă, conformă și lipsită de riscuri fiscale.Cum facturezi clienți externi: reguli de bază pentru UE și non-UE

Posted inFacturare

Cum facturezi clienți externi: reguli de bază pentru UE și non-UE

Posted by

By

No Comments

By

No Comments